Autor: Francisco Velasco

La época de fiestas se acerca, y te hacemos la pregunta: ¿Has planificado el dinero que destinarás para los diferentes gastos relacionados con las festividades como: regalos, cenas y vacaciones?

Es cierto que las fiestas de fin de año son una época de unión familiar y descanso, sin embargo, también implican un gran impacto en la economía y presupuesto familiar.

Al no estar preparado económicamente, las fiestas se pueden convertir en una época cargada de estrés y preocupación.

A continuación te presentamos la Guía de Supervivencia en Épocas de Fiestas para poder sobrellevar las fiestas y disfrutarlas como te mereces.

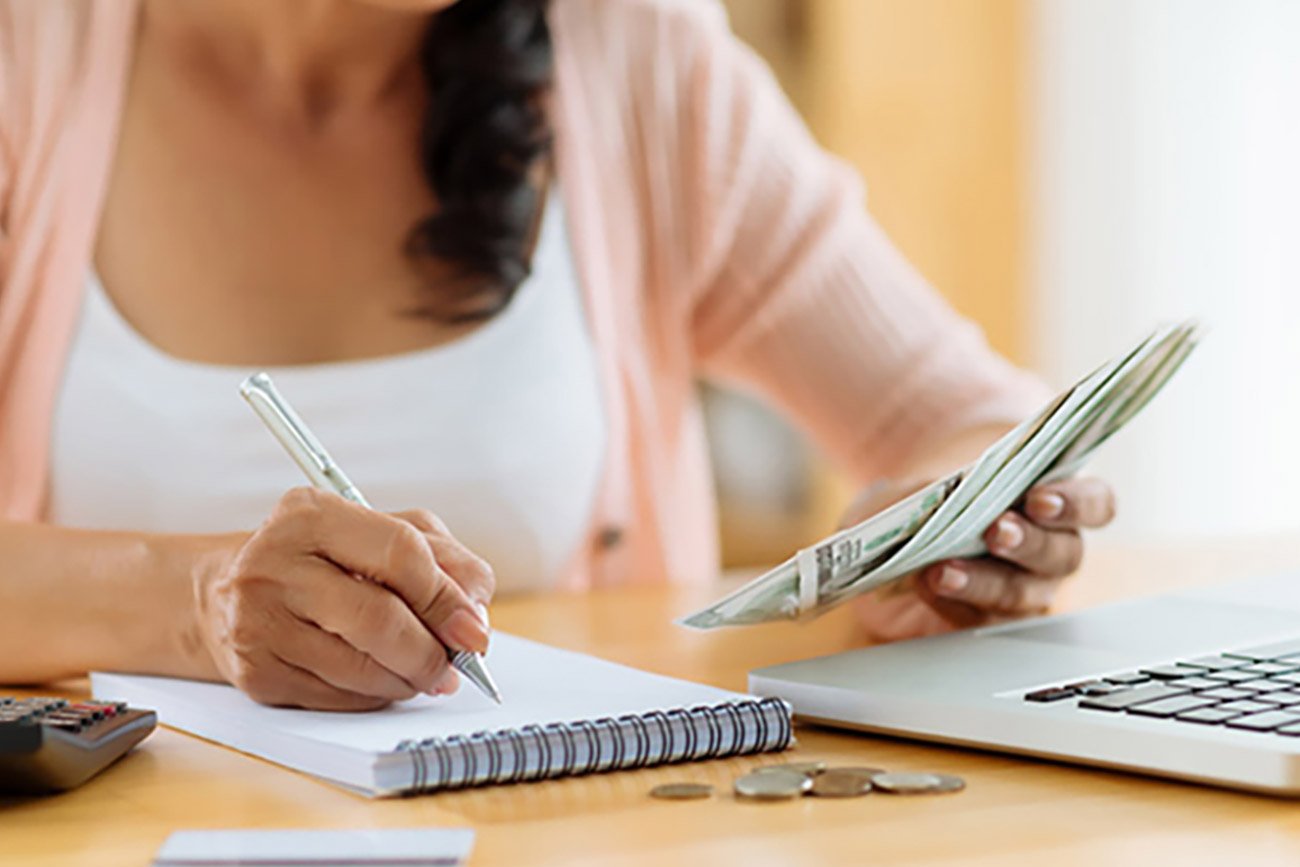

- Conoce tus límites: Es importante tener una reunión familiar y definir el presupuesto designado para las fiestas antes de apresurarse y comenzar a realizar compras. Entre pequeños detalles, grandes regalos, reuniones con amigos, y familiares, las cuentas pueden incrementar dejando grandes deudas familiares. El analizar el presupuesto para las fiestas y realizar un registro de gastos te ayudará en el control de los gastos y a definir un presupuesto que esté a tu alcance.

- Planifica tus gastos y ahorra: Es importante generar un colchón algunos meses antes de estas fechas para poder solventar los gastos en la época de fiestas. El ahorro anticipado permite a la familia disminuir el nivel de deudas y empezar el año con ahorros. Al anticipar tus gastos, se pueden hacer comprar algunos meses antes, cuando hay ofertas y descuentos en ciertos productos.

- Das regalos para todos? Es necesario dar regalos a todos los miembros de tu familia? Al reducir el número de regalos, vas a reducir tus gastos. Considera dar un regalo grupal por familia, o sé creativo y propón un intercambio de regalos entre tu familia y amigos. De esta manera, solo tendrás que comprar un regalo a un familiar o amigo.

- Evita compras de último minuto: Al planificar tus compras, vas a poder conseguir lo que buscas, a un menor precio. Por lo general, las compras de último minuto son más caras ya que no hay más tiempo para buscar más opciones. Organiza tu tiempo y evita el estrés de hacer compras al final.

- Realiza tus compras en efectivo: Al realizar las compras utilizando tarjeta de crédito, las personas gastan un 30 % más que utilizando efectivo. El efectivo tiende a hacer que las personas piensen dos veces en lo que van a comprar ya que pueden observar y palpar cómo se está gastando el dinero. Al usar efectivo, vas a gastar dentro de tus posibilidades y no de más.

- Analiza cuando usar las tarjetas de crédito: Si vas a realizar tus compras con tarjeta de crédito, se consiente con tus gastos para no sobre endeudarte. Analiza qué compras vas a diferir, y siempre ten en cuenta los intereses que tendrás que pagar si difieres.

- Sé creativo y da regalos hechos en casa: Muchas veces el regalo no es lo que importa, sino el detalle y cariño atrás del mismo. Muchas personas aprecian más algo hecho por uno mismo, que algo comprado, sin ningún valor emocional.

Sigue esta guía y verás que no será difícil sobrevivir a las fiestas de fin de año!