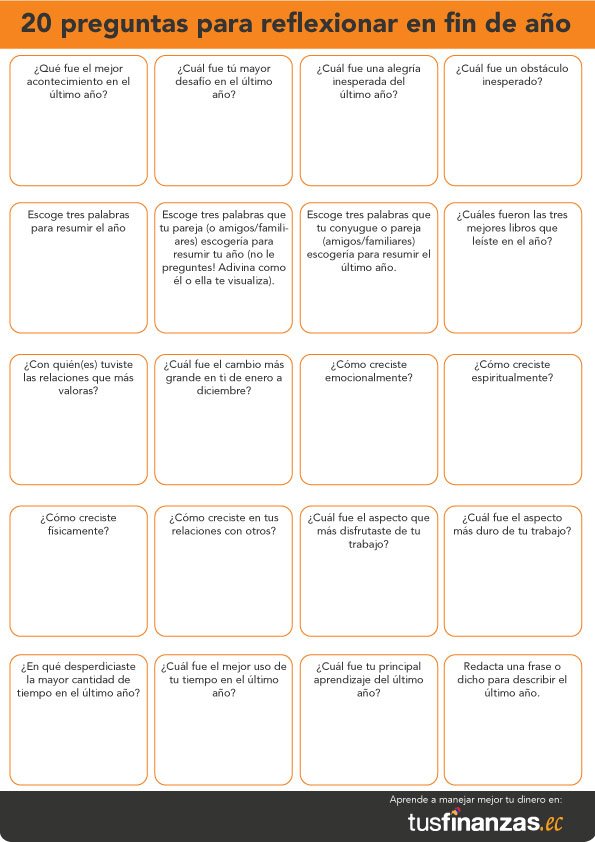

¿Ya cumpliste los 30? La década de los 30 se caracteriza por muchos hitos importantes en la vida – casarte (si no lo hayas hecho aún!), comprar un auto, comprar una casa, tener hijos. Para lograr cada uno de estos hitos, hay que dejar atrás las viejas costumbres e empezar a tomar muy en serio el manejo de tu dinero. Hay que aceptar nuevas verdades y dejar los mitos del pasado a un lado para lograr un buen manejo de las finanzas personales a los 30 años.

Mito: El retiro es un problema de las personas mayores

Verdad: El retiro se planifica desde la juventud

La capacidad de generar ingresos va decreciendo en función de la edad, sin embargo, los gastos van creciendo. Desde los años 30 en adelante es muy probable que ya tendrás una carga mayor de gastos que se mantendrá hasta jubilarte.

Si comienzas a ahorrar $ 100 mensuales desde los 30 puedas acumular entre $ 110,000 y $ 145,000, suponiendo un interés del 5% anual, hasta jubilarte. Un valor aceptable para ahorrar sería al menos el 10% de tus ingresos, sin embargo, comienza con una cantidad realista para tus circunstancias y tu bolsillo.

[ctt tweet=”Mientras más rápido empiezas a ahorrar, más puedas acumular.” coverup=”l4Q45″]

Mito: No puedo comenzar a ahorrar hasta que me suban el sueldo

Verdad: El ahorro es cuestión de actitud

Un refrán popular reza “Mientras más se gana, más se gasta”. Si esa es tu realidad entonces podrás darte cuenta que el ahorro no es un problema de falta de ingresos sino de poco control en tu manera de gastar. Analiza cómo está tu situación financiera actual y toma decisiones que te permitan tener un “colchón de reserva” y trabajar en tus metas para el futuro.

Mito: “Gasto lo que gano. No hay nada malo en ello”

Verdad: Si gastas todo lo que ganas no podrás ahorrar

Pues bien, el único problema es que si no tienes ahorros, no tienes un colchón. Los expertos recomiendan ahorrar al menos de tres a nueve meses de tu sueldo neto , en función de tu situación, en un fondo de emergencia que te puede servir si tu auto se daña, si tienes gastos médicos o si hay dificultados en tu trabajo.

Mito: “No puedo ser financieramente responsable y tener una vida social”

Verdad: Los gastos de vida social son planificables no indispensables

Todavía puedes ver a tus amigos sin perder una buena parte de tu sueldo en licores buenos o restaurantes demasiado caros. Tu vida social aumenta tus gastos. Y seamos realistas: Tus amigos probablemente tampoco pueden costearse estos gastos. Solo se necesita un poco de creatividad y disciplina para encontrar alternativas de diversión.

Haz una fiesta en tu casa, donde todos aportan con un trago y comida para compartir. También, puedes buscar en línea ofertas en restaurantes, por lo que no tendrás que pagar el precio completo cuando sales.

Mito: “Está bien derrochar en el plan de mi teléfono. Yo no tengo hijos o una hipoteca “

Verdad: El derroche lleva al descalabro financiero

Bueno, eso depende de cuál sea tu presupuesto total. La regla 50/10/40 dice que sólo el 40% de tu salario neto debe ir a gastos de estilo de vida, que incluye un plan de teléfono y gastos como internet y televisión por cable. Si tener un teléfono con un plan costoso es algo valioso para ti y deseas gastar el 20% de tus ingresos en eso entonces podrías hacerlo. Pero eso significa que sólo debes gastar 20% de tus ingresos en todos los demás gastos de estilo de vida. Si te encuentras constantemente gastando más del 30% en “deseos”, entonces es el momento de repensar cuánto destinas a cosas que no son absolutamente necesarias.

Mito: “El pago mínimo en mi tarjeta de crédito es la cuota mensual a cancelar”

Verdad: Pagar el mínimo te endeuda más

Dejar que la deuda de tarjeta de crédito crezca es una de las maneras más rápidas de perder el control de tus finanzas. Te vas a ver forzado a pagar intereses de tus pagos mensuales, así como cargos por pagos atrasados. Pero eso ni siquiera es lo peor de todo: Estás haciendo daño a tu historial crediticio, que te puede costar miles de dólares en tus futuras necesidades de crédito. Cuanto mejor sea tu historial crediticio, tendrás mayor acceso y mejores condiciones para obtener un préstamo para un auto o una casa en el futuro. Así que ten cuidado y ¡paga lo más que puedas en todas tus tarjetas siempre a tiempo

Prepárate desde ya para esta nueva década – es una de las más importantes para sentar buenas bases en el manejo de tus finanzas personales.

Fuente: LearnVest Planning Services. 2014

El material fue traducido y adaptado por el equipo editorial Tus Finanzas