Un error muy común que cometen las personas que tienen su propio negocio, y una de las razonas por las que este fracasa, es mezclar los gastos de su negocio con los gastos personales.

Saber separar tus finanzas personales de las de tu negocio es un factor clave que te permitirá llevar una administración transparente y organizada de tus cuentas, y te ayudará para que tu negocio funcione de manera correcta.

Por estas razones aquí te damos algunos consejos para lograrlo:

Crea cuentas separadas: es importante tener una cuenta que sea independiente del negocio, así no usarás fondos personales para solventar gastos del negocio y viceversa.

Contrata a un experto contable: puede ser de gran ayuda contratar a un profesional que te ayude a llevar un correcto registro de gastos y manejo de las finanzas de tu negocio.

Asígnate un rol: si bien es cierto que eres el dueño del negocio, es importante que te asignes un rol específico dentro de la estructura organizacional de tu negocio y percibas un sueldo por ello, para evitar tomar dinero sin ningún control.

Crea un fondo de emergencia: es importante ser prevenido y crear un fondo de emergencia para el negocio en el caso de cualquier eventualidad, así estos costos no tendrán que salir de tus ingresos personales.

No dependas de los bienes personales (o del crédito personal): no es recomendable utilizar la tarjeta de crédito personal para financiar el negocio, es mejor tener una tarjeta específica para las actividades del mismo.

Nunca gastes más de lo que ganas: ten presente que, aun siendo parte y dueño de un negocio, no es recomendable que gastes dinero extra o más de lo que te ingresa en el mes por los servicios o ventas que ofreces.

Lleva un presupuesto. Esto te va a permitir planificar anualmente los gastos que genere la empresa y también los del hogar.

Los conceptos esenciales que deben aprender los niños son ingreso, gasto y ahorro. El objetivo es que aprendan a diferenciar gustos de necesidades y que sepan priorizar. También es importante que sepan cómo establecer objetivos a corto y mediano plazo, y cómo establecer una estrategia para lograrlo.

A continuación, te damos algunas recomendaciones para que los niños inicien su educación financiera:

Entrega una cantidad periódica. Es importante que establezcas una cantidad fija y que seas puntual en la entrega. Elige si será semanal, quincenal o mensual. Así los niños comprenderán la relación entre la duración del dinero y el tiempo. Deben saber que antes de la fecha pactada no recibirán más dinero, para que administren lo que tienen.

Motiva el ahorro. Pregúntale qué le gustaría comprar e invítalo a ahorrar para conseguirlo. Al principio lo mejor es elegir un objetivo a corto plazo, para que no pierda interés ni se desmotive. Ayúdale a calcular cuánto debe ahorrar de la cantidad que recibe y en cuánto tiempo reunirá el total. Apoya su esfuerzo regalándole una alcancía o una caja de seguridad donde podrá almacenar el dinero.

Recuerda el aprovechamiento de los recursos. Al hablar de ahorro no te limites al dinero, explícale también el ahorro de recursos, como la electricidad o el agua. Explícale porqué un uso eficiente de estos recursos es un ahorro económico en el presente y una inversión en su futuro.

Enséñale a compartir. Establece alguna meta en familia y asigna la cantidad que debe aportar cada persona, de acuerdo a sus ingresos. El objetivo puede ser algo para todos, como comprar una televisión nueva, o algo para un integrante, como el regalo de día de las madres. La idea es que los niños entiendan que con su dinero también puede hacer cosas por los demás y que no todos los objetivos son individuales.

Lleven un registro de ingresos y gastos. Es difícil saber con exactitud cuánto hay dentro de una alcancía. Enséñale que puede llevar registro de sus operaciones financieras en un cuaderno, algo similar a un estado de cuenta. Cada que aporte o retire dinero, deberá anotarlo con la fecha. Así en todo momento sabrá de cuánto dispone para cumplir sus propósitos.

Compras bien pensadas. Aunque deberás respetar sus decisiones, es importante que orientes sus compras. Explícale qué debe considerar, por ejemplo, duración del objeto, si requiere mantenimiento y algunas características que denoten calidad. Así entenderá la diferencia entre bienes inmediatos y bienes duraderos. Además, aprenderá a elegir lo que más le conviene.

Ofrece herramientas financieras. Como concepto puede ser muy complicado de explicar a un niño, pero llevado a la práctica, el aprendizaje será muy sencillo. Explícale, por ejemplo, el préstamo. Realiza una dinámica apegada a la realidad. Préstale cierta cantidad, que sus ingresos le permitan pagan, y establece una fecha límite de pago. Explícale que si no paga en esa fecha, la cantidad se irá incrementando y su deuda crecerá. También háblale acerca de las ofertas y cómo los precios bajan en cierta temporada. Elijan algo menor y dile qué cantidad deberá entregarte mes a mes. Él entenderá que a veces es más conveniente hacer pagos diferidos y cómo cumplir compromisos a mediano plazo.

Cuentas de ahorro para niños. Existen cuentas de ahorro especiales para niños. Este instrumento es útil y divertido, porque les permite vivir experiencias de adultos, como ir al banco o utilizar un cajero automático. Una vez que hayan ahorrado en alcancía, podrían trasladar este dinero a una cuenta bancaria. Aumentará la complejidad del proceso, pero los niños empezarán a entender cómo funciona el ‘mundo real’.

El dinero es un activo con el que todos tenemos relación prácticamente desde que se nace hasta que se fallece. Por tanto, uno de las responsabilidades como mamá o papá es enseñar a sus hijos cómo manejar responsablemente el dinero.

TusFinanzas durante la semana del 27 de marzo al 2 de abril está celebrando juntos miles de personas en el mundo “La Semana del Dinero” – Global Money Week #GMW2017, por lo que hemos creado una guía de finanzas para padres con artículos y herramientas (descargables) para sus hijos.

Para niños:

Tenemos unos juegos divertidos y sencillos para enseñar a tus hijos sobre el hábito del ahorro en recursos monetarios y no monetarios. También tenemos unos artículos para padres.

Existe una técnica para mejorar tus finanzas y que la mayoría de personas no lo han puesto en práctica, se refiere a hablar sobre tu dinero. Conversar con tu jefe sobre un posible aumento salarial, o tener una conversación con tus amigos, puede tener un impacto positivo si lo sabes hacer bien.

Te sugerimos algunas formas para hablar sobre dinero puede tener un cambio positivo en tu vida:

Hablar sobre dinero puede darte un aumento en el salario

Si no has conversado con tu jefe sobre la posibilidad de explorar un aumento en tu sueldo, estás dependiendo de que en algún momento tus superiores lo hagan sin conocer tu necesidad. Al hablar directamente con ellos, haces que tu caso esté en su radar y aumenta la probabilidad de recibir un incremento en tu sueldo.

Un buen momento para abordar este tema es durante tu evaluación, muestra a tu jefe cómo tu trabajo ha aportado a la mejora de la empresa, de esta forma tendrás sustentos para solicitar un incremento salarial.

Hablar sobre dinero puede ahorrarte en salidas con amigos

Las salidas a restaurantes o lugares caros con tus amigos no están en tu presupuesto? Sé claro con tus amigos sobre tu deseo de gastar menos y sugiere ir a lugares no tan caros donde también pueden divertirse. Coméntales sobre tu situación financiera y las metas que quieres alcanzar. De esta forma, tus amigos se pondrán en tus zapatos y posiblemente reflexionarán sobre su propia situación financiera y accederán a ir a lugares menos caros.

Hablar sobre dinero puede mejorar tus finanzas en casa

Hablar de dinero con tu pareja tendrá el impacto más importante para mejorar tu situación financiera, pero para algunas personas puede ser un reto. Muchas personas no se sienten cómodas hablando de finanzas con sus parejas por lo que nunca han tenido una conversación seria sobre este tema.

Cuando las líneas de comunicación están abiertas y los dos están en la misma página sobre sus metas, harán un mejor trabajo juntos al apoyarse mutuamente para conseguir lo que desean. Trabajen como un equipo y fijen algunas reglas, como no echarse la culpa si cometen algún error, se escucharán si tienen una preocupación y se comprometerán a cumplir pequeños objetivos que los lleven a la meta. Hagan de estas conversaciones un hábito regular y no sólo cuando tienen problemas financieros.

No tengas miedo a hablar sobre dinero con las personas que te rodean, ser claro y honesto sobre tu situación financiera te ayudará a conseguir tus metas.

Recuerda las fechas importantes en las que debes pagar impuestos, márcalas en tu calendario para que no te olvides:

Enero: Proyecciones de gastos personales. Los contribuyentes que trabajan en relación de dependencia pueden presentar a su empleados, hasta el 31 de enero, la proyección de gastos personales del 2017. El formulario que se debe entregar en físico se llama GP. Con ello se determina el monto de impuesto a la renta que la empresa le retendrá mensualmente. Otra obligación para las personas que facturan es la declaración del IVA (mensual o semestral). Este mes también se paga, junto con la matrícula, los impuestos a la contaminación vehicular y a los vehículos motorizados.

Si tienes alguna propiedad dentro del predio urbano, puedes empezar a cancelar y obtener un descuento progresivo de acuerdo a la fecha en que cumplas tu obligación.

Febrero: Anexo de gastos personales 2016. Desde el 10 hasta el 28 de febrero, las personas naturales deben presentar el anexo de gastos personales. Quienes superaron los USD 11.170 de ingresos en 2016 tienen que realizar este trámite. Tome en cuenta que podrá deducirse los gastos personales, sin IVA ni ICE, así como los de su cónyuge e hijos menores de edad o con discapacidad, que no perciban ingresos y dependan del contribuyente. Para la fecha de la presentación del anexo tome en cuenta el noveno dígito de la cédula o RUC. El formulario está disponible en la web.

Marzo: Declaración del Impuesto a la renta. El 28 de marzo es la fecha tope para que las personas naturales presenten la declaración del impuesto a la renta del año anterior. Con la declaración se liquidan los valores, es decir, si pagó en exceso tiene derecho a una devolución. En cambio, si pagó menos de lo que debía cancelar debe pagar la diferencia. Deben realizar el trámite las personas que el 2016 ganaron más de USD 11.170 anuales. Los formularios son los 102 y 102A. La fecha de presentación del documento se hace de acuerdo con el noveno número de la cédula o RUC

Mayo: Declaración patrimonial. En mayo se debe declarar el patrimonio y presentar el formulario especial para este trámite. Esto rige para aquellas personas (solteras) cuyos activos superen las 20 fracciones básicas desgravadas del impuesto a la renta; es decir, más de USD 225.800. Si se trata de una sociedad conyugal, deben presentar la declaración si tienen activos superiores a 451.600. Para hacer el trámite, la persona debe cargar el documento con el detalle de sus activos en la página web. Esto debe realizarse según el noveno dígito de la cédula o RUC.

Julio: Anticipo del impuesto a la renta. Las personas naturales obligadas o no a llevar contabilidad deben cumplir con el primer anticipo del impuesto a la renta. Esta obligación suele generarse cuando la persona recibe ingresos adicionales por otra actividad económica. Para determinar el valor hay dos opciones: el monto que consta en la declaración presentada por el contribuyente o el valor indicado menos las retenciones de impuesto a la renta realizadas al contribuyente durante el año anterior al pago del anticipo.

Agosto: Segunda proyección de gastos. En este mes las personas naturales deben entregar la segunda proyección de gastos personales. El trámite aplica para aquellos trabajadores que están en relación de dependencia. Se entrega el formulario GP hasta el último día del mes. Se realiza una segunda proyección porque ya se sabe cómo fueron sus gastos en el primer semestre, por lo que esta es una opción para realizar una actualización de la primera proyección. No olvide que la entrega del formulario para este trámite se realiza de forma física al empleador.

Septiembre: Segunda cuota del anticipo al impuesto a la renta. Desde el 10 hasta el 28 de septiembre, los contribuyentes deben realizar el pago del anticipo del impuesto a la renta, por segunda ocasión. El formulario que se debe llenar es el mismo que se utilizó en la primera cuota; es decir, el 115. El trámite debe realizarse en línea. Si usted ingresa a la página web del SRI podrá encontrar los pasos y los detalles para cumplir con esta obligación. El año pasado estaban registrados 569 844 personas obligadas a pagar el IR. De estas, 20 416 no lo hicieron, según el SRI.

Diciembre: Impuesto a la tierra rural. Durante diciembre se realiza la declaración y el pago del impuesto a las tierras para quienes sean propietarios o quien tenga predios ubicados en el sector rural. El formulario que se debe llenar para cumplir con esta obligación es el número 111. La declaración deberá efectuarse únicamente a través de la página web del SRI. Para realizar el trámite, la persona debe obtener una clave. El pago se efectúa a través del comprobante electrónico de pago en una de las instituciones financieras autorizadas. Esperamos que con toda esta información no te atrases en el pago de tus obligaciones tributarias y evites multas innecesarias que afecten tus finanzas personales.

Fuente Diario EL COMERCIO en la siguiente dirección:

La falta de información sobre los impuestos te puede causar temor, incertidumbre o simplemente desinterés. Infórmate bien para que este año puedas cumplir con tus obligaciones tributarias a tiempo y bien informado.

La cultura tributaria es el conjunto de valores, creencias y actitudes que comparte una sociedad respecto a las leyes de tributación y su responsabilidad para cumplirlas con puntualidad.

Te compartimos todo lo que debes saber sobre el pago de tu impuesto a la renta en este año.

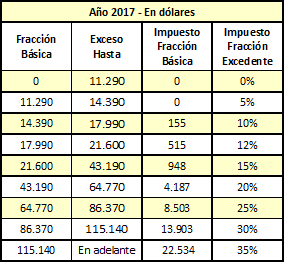

Impuesto a la renta de personas naturales: Lo debes declarar de acuerdo a tus ingresos anuales, la fecha máxima de declaración se presenta en una tabla para cada año de acuerdo al penúltimo dígito de tu cédula de identidad. El porcentaje de impuesto de acuerdo al total de tus ingresos del año es la siguiente:

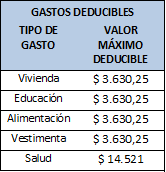

Para la declaración del impuesto a la renta existen categorías de gastos que son deducibles de tus ingresos totales, cada una con sus valores máximos que no podrán superar el 50% de tus ingresos o el equivalente a $14,521. Las categorías y montos deducibles máximos son:

a) Vivienda hasta $ 3.630,25, son gastos deducibles los intereses por préstamos hipotecarios, gastos por compra, construcción, remodelación, ampliación, mejora o mantenimiento de la casa donde vives; pago de arriendo de la vivienda; gastos por servicios básicos como agua, electricidad o teléfono convencional; pago de alícuotas de urbanizaciones o condominios.

b) Educación hasta $ 3.630,25, son gastos deducibles el pago de la matrícula, pensión o derechos de grado; útiles escolares; pago de cuidado infantil (guarderías); uniformes; transporte escolar; equipos de computación; materiales didácticos, intereses de créditos educativos, costos de educación superior.

c) Alimentación hasta $ 3.630,25, son gastos deducibles la compra de comida preparada o alimentos para cocinar, facturas de restaurantes o de supermercados; bebidas (excepto las alcohólicas); pago de pensiones alimenticias.

d) Vestimenta hasta $ 3.630,25, son gastos deducibles todas las prendas que no sean accesorios.

e) Salud hasta $ 14.521 son gastos deducibles los relacionados con el bienestar físico y mental como honorarios médicos; servicios de hospitales, clínicas y laboratorios; medicina prepagada; primas mensuales o anuales de seguros médicos; valores no devueltos por aseguradoras (deducibles o coaseguros); medicamentos; insumos médicos; lentes y prótesis.

Los seres humanos por naturaleza no somos muy ordenados, y peor aún cuando se trata de mantener orden en nuestra vida financiera. Por ejemplo, ¿tienes la buena costumbre de guardar tus facturas y recibos? Y, ¿están ordenados? O más bien, ¿regados por toda la casa?

Los primeros meses del año son una excelente oportunidad para poner orden en tu vida financiera y específicamente a ese montón de recibos y facturas. Cada año, hasta el mes de marzo hay que ordenar tus facturas y recibos para el pago del impuesto a la renta. Y por otro lado como buena práctica, guarda todos tus recibos, notas de venta y facturas para saber cuánto gastas al mes y así reducir, mantener o eliminar lo innecesario.

Sigue las siguientes pautas para traer orden en el manejo de tus recibos y facturas:

Encuentra un lugar para archivarlos. A lo mejor pones las facturas en un simple cajón, sin embargo, es mejor organizar las facturas en una carpeta o archivador que puedes conseguirlo en cualquier papelería. Ubica la carpeta o archivador en el mismo lugar siempre para adquirir la rutina de archivar las facturas diarias.

Divide la carpeta o ponle el nombre a cada espacio de acuerdo a las categorías deducibles para el impuesto a la renta. Es decir, vivienda, alimentación, educación, salud y vestimenta.

Mantén tus archivos fuera del alcance de los niños o de las mascotas, eso te evitará un futuro dolor de cabeza.

[ctt tweet=”¡Organiza tus facturas del hogar en Excel!” coverup=”V99N8″]

Las ventajas de ingresar los datos de tus facturas en Excel son muchas. Por ejemplo, puedes organizar tus facturas por cada categoría de gasto deducible para el impuesto a la renta. Así puedes darte cuenta si llegas al tope máximo anual.

Si ingresas la información de tus facturas en la computadora, no olvides hacer un respaldo de la información. Algunas opciones incluyen un disco externo o simplemente guarda tus archivos importantes en la “nube” a través de programas de almacenamiento de datos como Dropbox o Google Drive. Además de no perder el archivo, puedes acceder a él en cualquier momento que estés conectado, incluso desde tu teléfono móvil.

Para los más exigentes y prolijos en el manejo de sus finanzas, existen numerosas aplicaciones móviles para organizar las facturas del hogar de forma sencilla.

Esperamos que estos consejos sencillos, los apliques en tu vida financiera. La organización de tus facturas y recibos es un paso importante para lograr un manejo adecuado de tus gastos.

Elimpuesto a la renta es un tipo de impuesto aplicado a los ingresos generados entre el primero de enero al 31 de diciembre de cada año.

¿Quién declara el Impuesto a la Renta Ecuador?

Toda Persona Natural, Sociedad o Persona Jurídica que luego de calcular la base imponible (ingresos menos gastos deducibles) supera ingresos de USD $11.290 o más (para el año 2017 – este monto cambia cada año). Es decir, si tus ingresos menos tus gastos deducibles del año 2017 son mayores a $11.290estás en la obligación de declarar el Impuesto a la Renta.

¿Qué son gastos deducibles para la declaración de Impuesto a la Renta?

En general, los gastos deducibles son ciertos tipos de gastos personales que se pueden restar del ingreso total generado en el año. Los tipos de gastos que se pueden deducir (con los montos máximos correspondientes al año 2017) son

¿Cómo se calcula cuánto pagar para el Impuesto a la Renta?

Con un ejemplo podemos entender cómo se realiza el cálculo del pago del Impuesto a la Renta para el 2017:

1. Determina tus ingresos mensuales netos:

Por ejemplo: Tienes un sueldo de $2.000 mensuales. Al sueldo debes restar el 9.45% del total que es el aporte personal al IESS.

El cálculo queda así:

$2.000 x 9.45% = $189.

$2.000 – $189 = $1.811 (valor del ingreso mensual neto)

2. Determina tus ingresos netos anuales:

Multiplica tu ingreso mensual neto ($1.811) por doce meses del año.

$1.811 x 12 = $21.732 (valor de ingresos netos anuales)

3. Suma tus gastos deducibles:

Supongamos que el total de tus gastos deducibles de todas las categorías (vivienda, educación, vestimenta y salud), suman $5.000.

4. Calcula labase imponible (el monto sujeto al Impuesto a la Renta).

Ingresos anuales

$21.732

Gastos deducibles (-)

$5.000

Base imponible (=)

$16.732

5. Para determinar cuánto debes pagar,

Utiliza la siguiente tabla del SRI (para el 2017). Debes revisar la tabla y encontrar dónde cae el número de la base imponible que calculaste en el paso anterior.

Siguiendo el ejemplo, 16.732 cae entre 14.360 y 17.990, así que tenemos que utilizar la tercera fila de la tabla para realizar los cálculos del Impuesto.

6. Procede con el cálculo:

Para calcular cuánto debes para el Impuesto a la Renta hay tres pasos:

Paso 1: Identifica cuánto debes por el impuesto a la fracción básica. Para sacar este número utilizas la tabla. De acuerdo con la base imponible, identifica el número correspondiente de la columna: Impuesto Fracción Básica.

Siguiendo nuestro ejemplo el número es: $155.

Paso 2: Calcula el impuesto sobre la fracción excedente. Para realizar este cálculo debes restar la base imponible menos la fracción básica correspondiente de la tabla.

Base imponible = $16.732

Fracción básica = $14.390

Cálculo$16.732 – $14.390 = $2.342

Después hay que multiplicar el resultado ($2.342) por el porcentaje correspondiente de la columna: % Impuesto a la fracción excedente. En nuestro ejemplo el porcentaje correspondiente es: 10%

Así que el cálculo es: $2.342 x 10% = $234.2

Paso 3: El paso final es sumar los resultados de Paso 1 y Paso 2:

$155 + $234.2 = $389.20

7. Revisa tu fecha de pago:

Una vez realizado el cálculo debes revisar cuándo te toca pagar el impuesto según el noveno dígito de tu RUC o cédula:

8. Realiza el pago:

Si trabajas en relación de dependencia tu empleador te retuvo mensualmente el valor a pagar por concepto de Impuesto a la Renta, por tanto sólo debes justificar tus gastos personales proyectados y hasta el 31 de enero de cada año recibirás el formulario 107 que contiene un resumen de los ingresos obtenidos menos el aporte al IESS y gastos personales.

Si tienes un RUC como persona natural, debes llenar el formulario 102 que puedes descargarlo de la página WEB del SRI http://www.sri.gob.ec/web/guest/home y el pago se realiza en una de las instituciones financieras autorizadas por el SRI que puede ser con cheque certificado, débito bancario o efectivo.

Esperamos que con estos sencillos pasos puedas realizar tu cálculo del impuesto a la renta y no pagues multas innecesarias.

El nuevo año te motiva a mejorar y conseguir nuevos objetivos en tu vida, entre estos seguro alguno está relacionado con el manejo de tus finanzas personales. Es posible que ya hayas fijado tus metas financieras del año, sin embargo muchas personas a mitad del camino deciden botar la toalla. En la mayor parte de casos esto se debe a malos hábitos en el manejo del dinero, y saben que haciendo cambios en su estilo de vida su situación mejoraría. Sin embargo, si te decides a tomar acciones y cambiar tus hábitos para conseguir tus metas, te damos algunos consejos para que puedas hacer que estos hábitos sean parte de tu vida:

Enfócate en la gran recompensa que recibirás

Para que una meta sea alcanzable, lo recomendable es dividir esta meta en mini metas que te permitan rastrear tu progreso en el tiempo. Pero, también es importante no olvidar cuál es el objetivo por el cual te estás esforzando para seguir motivándote.

Si, por ejemplo, te decides a ahorrar $50 dólares más cada mes, sin entender bien cuál es el propósito de adquirir este hábito de ahorro, en poco tiempo se te olvidará que tienes que hacerlo y perderás el hábito. Tal vez ahorras para crear un fondo para emergencias? Ahorras para pagar la entrada para una nueva casa? Conocer la respuesta te ayudará a mantenerte enfocado.

Haz que el cambio de hábito sea positivo, no negativo

Una de las razones por las que las metas financieras parecen tan difíciles es porque te enfocas en lo que no debes hacer – “No voy a gastar mucho”. No puedes adquirir un hábito que involucre algo que no debes hacer.

Es importante estructurar metas financieras de forma positiva, en términos de acciones que tú puedes hacer, en lugar de ponerlo en términos negativos. Entonces, en lugar de decir “no voy a gastar mucho en compras en el centro comercial el próximo fin de semana”, cambia y di “el próximo fin de semana encontraré una actividad gratuita y divertida para hacer”.

Encuentra señales para mantener el nuevo hábito

Si no sabes por dónde comenzar para hacer del nuevo hábito parte de tu vida, identifica una señal que te ayude a recordar el comportamiento que estás tratando de incluir en tu vida. Esto puede ser un momento, un lugar, la compañía de una persona o alguna actividad que la practiques con regularidad.

Por ejemplo, si te cuesta seguir tu presupuesto, puedes escoger una hora de tu día (como la cena), como el momento para que puedas hacer una lista detallada de los gastos del día. O, si quieres ahorrar más, tal vez toma el momento en que te depositan tu sueldo para transferir inmediatamente $50 en tu fondo para emergencias.

Quita los obstáculos antes que te encuentres con ellos

La consistencia es clave para formar un hábito, por lo que si sabes que habrá obstáculos que te puedan afectar, haz un plan para evitar ese obstáculo.

Por ejemplo, si decidiste que el 2017 prepararás el almuerzo en tu casa para llevar a la oficina en lugar de comer en restaurantes, piensa en lo que puede impedir que esto suceda. Si tu excusa es que no tendrás tiempo para cocinar, qué puedes hacer para cambiar esto? Tal vez puedes cocinar el fin de semana y separar porciones para cada día de la semana. Tener una estrategia te ayudará a mantener los buenos hábitos.

Promueve un hábito en equipo

Si conoces a alguien que tenga metas financieras similares a las tuyas y está dispuesto a cambiar sus hábitos, podrán apoyarse mutuamente para conseguir sus metas.

De hecho, sólo con conversar sobre tus hábitos financieros con regularidad puede ser el primer hábito que pueden tratar de implementarlo. Agenda una reunión o una llamada semanal para conversar cómo están avanzando.

No importa tu edad o tu nivel de ingresos, hay un punto en el que todos estamos de acuerdo, existe un vínculo directo entre tus preocupaciones financieras y tu bienestar. Los malos hábitos en el uso del dinero y las malas decisiones financieras que tomas te generan no solo preocupación, también te generan estrés, bajo rendimiento en tu trabajo, falta de atención y hasta dificultades en tu matrimonio y con tu familia. La ansiedad financiera puede impactar en tu felicidad.

Lo interesante de las finanzas personales es que con un poco de educación la mayoría de problemas se pueden resolver. Por tanto, para mantener a tus finanzas en buen camino, te damos cinco puntos que debes saber para mejorar tu bienestar financiero:

Ten un plan

Tómate un tiempo para mirar a toda tu vida financiera (desde tu primera deuda, tu crédito hipotecario, tus ahorros y tus metas financieras) y arma un plan básico. Una vez que tengas un plan, te será mucho más fácil ver cuánto gastas en las cosas que te gustan e importan, y a la vez protegerte y estar preparado para el futuro.

No todas las deudas son iguales

Es importante entender la diferencia entre una deuda buena y una mala. Una buena deuda puede incluir deudas por educación o tu vivienda. Una mala deuda puede incluir una deuda por un auto o en tus tarjetas de crédito. Prioriza el pago de estas deudas, que generalmente, tienen altas tasas de interés.

Espera lo inesperado

Una de las partes críticas de tu seguridad financiera es contar con un fondo de emergencias. Separa al menos tres meses de tus ingresos en un fondo, en el caso de que algo inesperado ocurra, tú puedas cubrirlo y no preocuparte por dinero. Comienza por construir un fondo lo más pronto que puedas.

Comienza a ahorrar

Mientras más pronto comiences a ahorrar para tu jubilación, podrás tener más dinero para tu retiro. Si pones en una cuenta o póliza de ahorro, tu dinero crecerá debido a que ganarás interés compuesto. Si no comienzas a ahorrar desde ya para tu jubilación, tu retiro será una etapa difícil y pondrás presión financiera sobre tus hijos y futuras generaciones.

Protégete

La última forma de alcanzar estabilidad financiera es tener un seguro que te proteja ante los riesgos. Planifica contratar un seguro de salud, de vida y de tus bienes. Esto te permitirá estar tranquilo ante cualquier eventualidad que te suceda a ti o a tu familia.

Finalmente, contar un plan financiero sólido y tener bienestar financiero se trata de balancear varios aspectos de tu vida. Te permite prepararte para el futuro mientras disfrutas de tu vida en el presente. Trabajas y te esfuerzas mucho, por lo que te mereces disfrutar de tu vida hoy, pero también pensar en tu futuro y asegurarte que el dinero no sea lo que interfiere en tus metas, ambiciones y sueños.