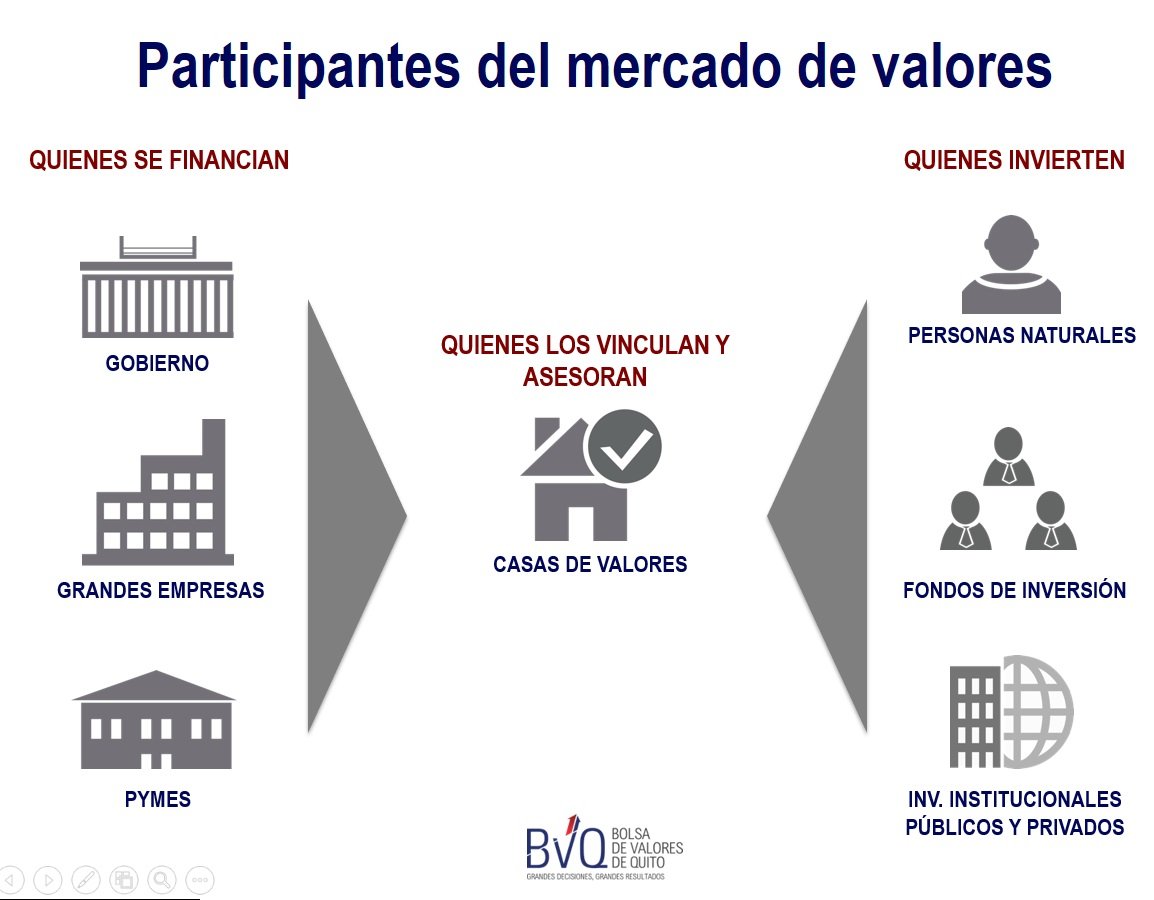

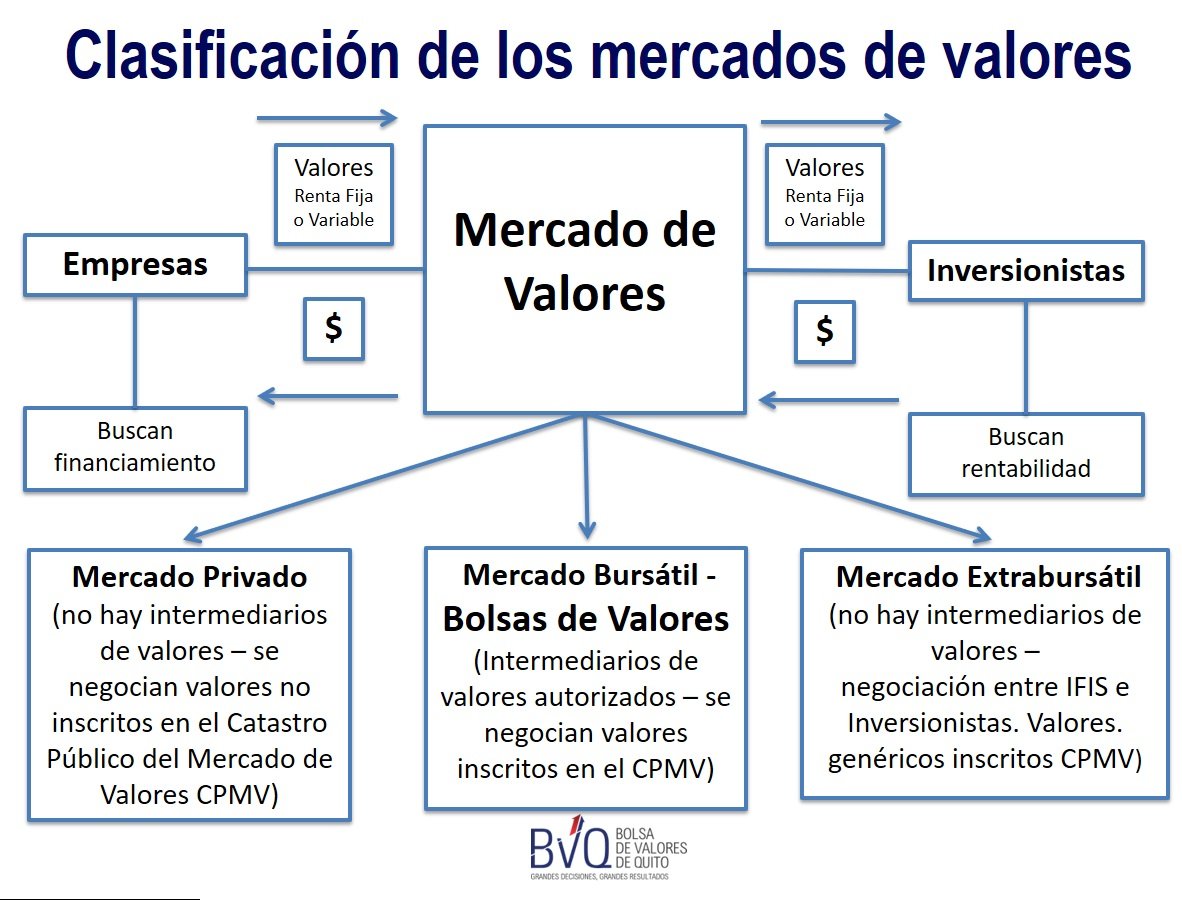

Las Bolsas de Valores son mercados en donde se cierran transacciones de compra y venta de títulos valores; poniendo en contacto a compradores y vendedores. Estos compradores y vendedores son los ahorradores o inversores y las empresas.

Es un mercado es accesible para todo público, organizado, controlado y regulado donde se pueden invertir los ahorros a través del mercado de valores. Sin embargo, para acceder a la bolsa, los inversionistas tienen que acudir primero a un intermediario que es un operador de valores (corredor de bolsa) quien trabaja en una casa de valores.

La bolsa de valores funciona a través de un sistema operativo que permite la negociación de valores, que se denomina “rueda electrónica”, que es un sistema de interconexión de las ofertas y demandas, calces y cierres de operaciones que se efectúan a través de una red de computadores de propiedad de la bolsa. Es un software especializado y creado para la compra y venta de papeles. A este sistema electrónico solo tienen acceso las casas de valores.

¿Qué son las casas de valores?

Las casas de valores permiten comprar y vender papeles bajos las ordenes de sus clientes; asesoran en materia de inversiones, ayudan a las empresas a estructurar los títulos que van a sacar a la venta para captar financiamiento.

Es necesario tener en cuenta que, para hacer inversiones en la bolsa, hay que primero contactarse con una casa de valores.

Las Casas de Valores al prestar el servicio de intermediación, al realizar la compra o venta de títulos valores para el cliente, cobrarán una comisión que es de libre contratación. Previo al asesoramiento recibido- se le indica a su Casa de Valores cuál es el tipo de título valor que quiere comprar y ésta se encarga del resto. También se deberá cancelar un segundo y último valor, correspondiente a la comisión de piso de bolsa. Esta comisión es regulada por la Bolsa de Valores y depende del título que se negocie.

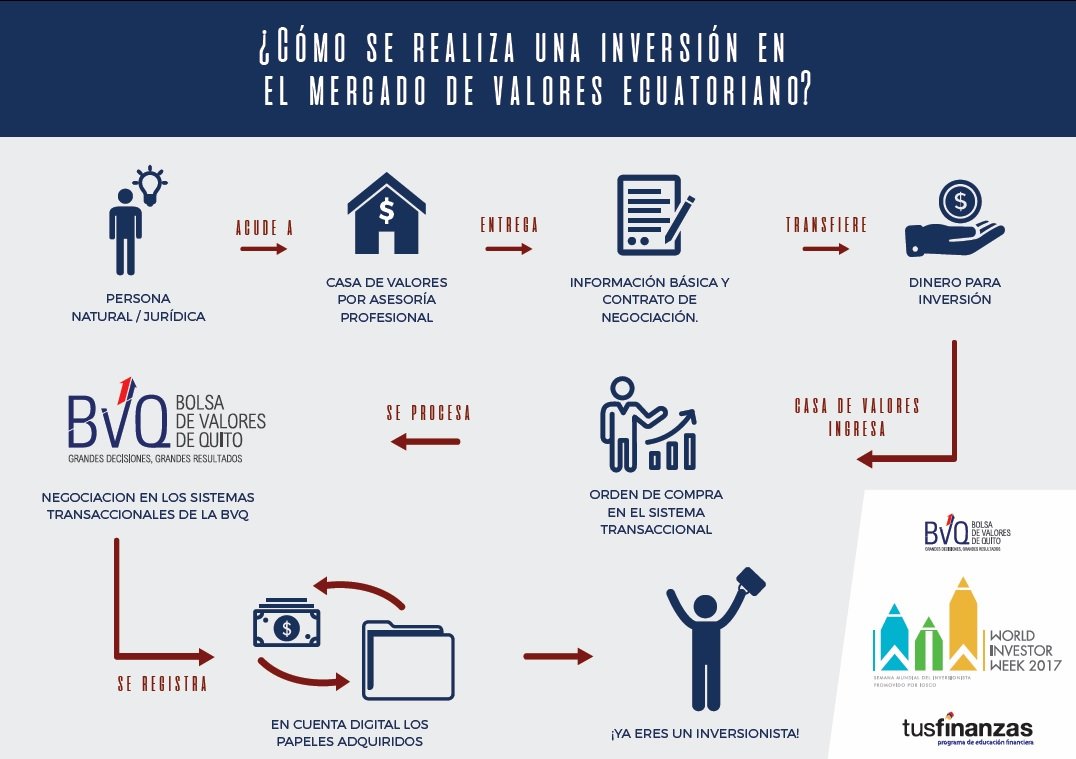

En la siguiente infografía se puede entender mejor cómo se realiza una operación de compra y venta de valores:

Fuente: Bolsa de Valores de Quito