Cuando ya decides comprar un auto, será importante considerar el tipo de pago a utilizar para la compra (al contado o a crédito) y de quién vas a comprar.

En Ecuador se puede comprar un auto a través de:

Venta directa – Sin duda el esquema menos engorroso en el momento de negociación, el trámite para el traspaso de dueño es un factor importante a considerar ya que suele ser complejo.

Venta por concesionario – En todo el país existen una amplia oferta de concesionarios de autos, cada uno con varias opciones para el pago:

Al Contado – Pagando al contado a veces se puede negociar un mejor precio, pero hay que cuidar mucho la seguridad para la realización del pago. A la medida posible procura hacer el pago mediante transferencia o en cheque. Evita pagar en efectivo.

A crédito con una Entidad Financiera – Muchos concesionarios tienen convenios con instituciones financieras para el financiamiento vehicular. Es común encontrar concesionarios que trabajan con varias entidades, lo cuál es una ventaja al momento de compra para buscar la mejor opción en términos de costos y condiciones.

Un favor importante a tomar en cuenta si eliges financiar el auto con una entidad financiera mediante el concesionario, es que la negociación del crédito involucrará tanto el concesionario y la entidad financiera. Será importante ir bien preparado para negociar los mejores términos al momento de la compra.

A crédito con el concesionario – Algunos concesionarios ofrecen la opción de financiar directamente. A veces mediante este esquema hay más flexibilidad en negociar los términos del crédito.

Si eliges comprar a crédito sigue los consejos a continuación para sacar un crédito en los mejores términos:

La entrada – Mientras más pagas de entrada, menos terminarás pagando en intereses. Los esquemas de financiamiento generalmente requieren un 25% de entrada. Considera poner más.

Plazo – Mientras más rápido pagas el crédito, menos pagarás en intereses. Evalúa bien tu capacidad de pago y trata de cancelar la deuda lo más rápido posible.

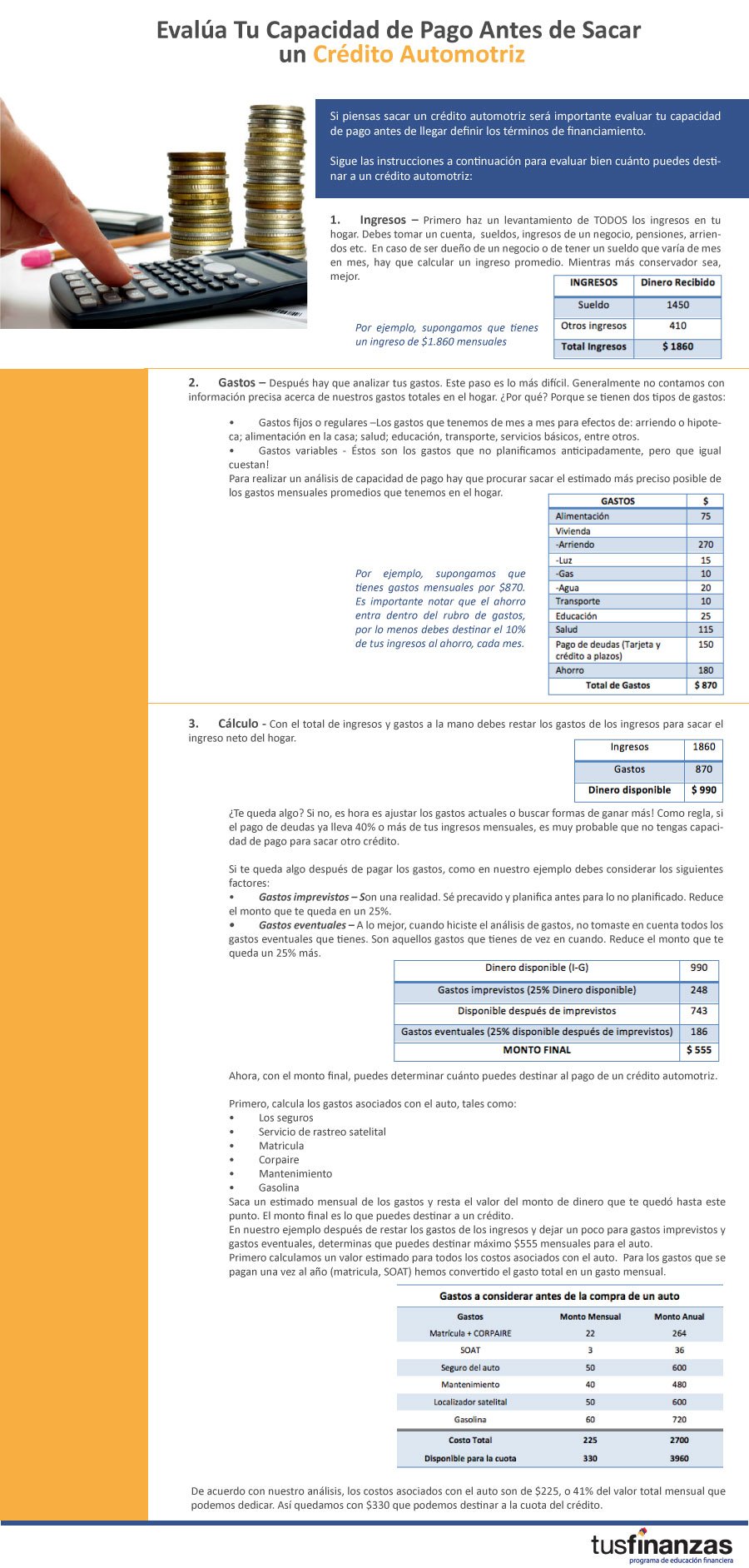

Si piensas sacar un crédito automotriz será importante evaluar tu capacidad de pago antes de llegar definir los términos de financiamiento.

Sigue las instrucciones a continuación para evaluar bien cuánto puedes destinar a un crédito automotriz:

Ingresos – Primero haz un levantamiento de TODOS los ingresos en tu hogar. Debes tomar un cuenta, sueldos, ingresos de un negocio, pensiones, arriendos etc. En caso de ser dueño de un negocio o de tener un sueldo que varía de mes en mes, hay que calcular un ingreso promedio. Mientras más conservador sea, mejor.

Por ejemplo, supongamos que tienes un ingreso de $1.860 mensuales

INGRESOS

Dinero Recibido

Sueldo

1450

Otros ingresos

410

Total Ingresos

$ 1860

Gastos – Después hay que analizar tus gastos. Este paso es lo más difícil. Generalmente no contamos con información precisa acerca de nuestros gastos totales en el hogar. ¿Por qué? Porque se tienen dos tipos de gastos:

Gastos fijos o regulares –Los gastos que tenemos de mes a mes para efectos de: arriendo o hipoteca; alimentación en la casa; salud; educación, transporte, servicios básicos, entre otros.

Gastos variables – Éstos son los gastos que no planificamos anticipadamente, pero que igual cuestan!

Para realizar un análisis de capacidad de pago hay que procurar sacar el estimado más preciso posible de los gastos mensuales promedios que tenemos en el hogar.

Por ejemplo, supongamos que tienes gastos mensuales por $870. Es importante notar que el ahorro entra dentro del rubro de gastos, por lo menos debes destinar el 10% de tus ingresos al ahorro, cada mes.

GASTOS

$

Alimentación

75

Vivienda

-Arriendo

270

-Luz

15

-Gas

10

-Agua

20

Transporte

10

Educación

25

Salud

115

Pago de deudas (Tarjeta y crédito a plazos)

150

Ahorro

180

Total de Gastos

$ 870

Cálculo – Con el total de ingresos y gastos a la mano debes restar los gastos de los ingresos para sacar el ingreso neto del hogar.

Ingresos

1860

Gastos

870

Dinero disponible

$ 990

¿Te queda algo? Si no, es hora es ajustar los gastos actuales o buscar formas de ganar más! Como regla, si el pago de deudas ya lleva 40% o más de tus ingresos mensuales, es muy probable que no tengas capacidad de pago para sacar otro crédito.

Si te queda algo después de pagar los gastos, como en nuestro ejemplo debes considerar los siguientes factores:

Gastos imprevistos – Son una realidad. Sé precavido y planifica antes para lo no planificado. Reduce el monto que te queda en un 25%.

Gastos eventuales – A lo mejor, cuando hiciste el análisis de gastos, no tomaste en cuenta todos los gastos eventuales que tienes. Son aquellos gastos que tienes de vez en cuando. Reduce el monto que te queda un 25% más.

Dinero disponible (I-G)

990

Gastos imprevistos (25% Dinero disponible)

248

Disponible después de imprevistos

743

Gastos eventuales (25% disponible después de imprevistos)

186

MONTO FINAL

$ 555

Ahora, con el monto final, puedes determinar cuánto puedes destinar al pago de un crédito automotriz.

Primero, calcula los gastos asociados con el auto, tales como:

Los seguros

Servicio de rastreo satelital

Matricula

Corpaire

Mantenimiento

Gasolina

Saca un estimado mensual de los gastos y resta el valor del monto de dinero que te quedó hasta este punto. El monto final es lo que puedes destinar a un crédito.

En nuestro ejemplo después de restar los gastos de los ingresos y dejar un poco para gastos imprevistos y gastos eventuales, determinas que puedes destinar máximo $555 mensuales para el auto.

Primero calculamos un valor estimado para todos los costos asociados con el auto. Para los gastos que se pagan una vez al año (matricula, SOAT) hemos convertido el gasto total en un gasto mensual.

Gastos a considerar antes de la compra de un auto

Gastos

Monto Mensual

Monto Anual

Matrícula + CORPAIRE

22

264

SOAT

3

36

Seguro del auto

50

600

Mantenimiento

40

480

Localizador satelital

50

600

Gasolina

60

720

Costo Total

225

2700

Disponible para la cuota

330

3960

De acuerdo con nuestro análisis, los costos asociados con el auto son de $225, o 41% del valor total mensual que podemos dedicar. Así quedamos con $330 que podemos destinar a la cuota del crédito.

¿Qué debes tomar en cuenta si decides comprar un auto? Para muchas personas precio es el factor determinante de la compra, sin embargo hay otros factores que también son importantes a considerar:

Costo: Cuando hablamos de los gastos asociados con un auto siempre hay que considerar dos momentos: el momento de compra y el momento después de la compra.

o Momento de compra – Comprar un auto nuevo sin duda SIEMPRE será más caro que comprar un auto usado. Cuando compras un auto nuevo, tienes menos poder de negociación con el concesionario, y tendrás que pagar por el precio ofertado y difícilmente te podrán hacer una rebaja.

No olvides al momento de probar tu próximo auto llevar contigo nuestro listado de los aspectos básicos a considerar para saber si tu próximo auto esta en óptimas condiciones.

Un vehículo usado es muchas veces lo más económico que vas a encontrar en el mercado de autos, especialmente cuando se trata de los últimos modelos.

o Después de la compra – Los gastos asociados con el auto después de la compra: Seguros; matrícula; Corpaire; Mantenimiento, Gasolina van a variar dependiendo del tiempo y uso del auto. Gastarás menos en los seguros y la matrícula con un auto usado; lo mismo en gasolina en los dos casos; y puedes gastar más en mantenimiento con un auto usado.

Recuerda que en los primeros tres a cinco años de la vida de un auto, normalmente presenta menos problemas y está cubierto por una garantía integral. Un auto usado, por otro lado, o está cerca del vencimiento de esa garantía o ya no está cubierto por ella.

Dueño Anterior: Quizás el principal factor que motiva a las personas a comprar un auto nuevo es el temor a lo desconocido. Puedes averiguar el historial de multas que han tenido autos usados en la página web de la Agencia Nacional de Tránsito insertando el número de placa. http://www.ant.gob.ec/index.php/consulta-de-multas

Si quieres comprar un auto usado, indaga en qué fue utilizado el auto que quieres comprar, para movilizarse en la ciudad, para trasladarse a otras ciudades, como vehículo de trabajo, etc. Además, verifica MUY bien el estado del vehículo que estás comprando. Una mala compra puede impactar tu presupuesto. Somete al auto a una inspección cuidadosa, y llévalo a un mecánico calificado para una revisión completa.

Garantía: Un auto usado puede implicar más gastos en reparación y mantenimiento. Cuando compras un auto nuevo, la garantía varía entre los 3 y 5 años. Durante ese periodo, los gastos asociados con mantenimiento generalmente están cubiertos. Sin embargo, si piensas comprar carro nuevo para evitar los costos de mantenimiento, revisa antes muy bien el precio de las revisiones, los cambios de aceite y la periodicidad de los mismos, para que puedas presupuestarlos cuando se acabe la garantía.

Si compras un auto usado, cuya garantía ya ha vencido, tendrás que pagar las reparaciones de tu bolsillo. La mayor parte de los costos se irán en reemplazar refacciones de llantas, frenos, o la batería; que por ser piezas que se gastan pronto, normalmente no están cubiertas en la garantía.

Depreciación: Generalmente, desde el momento en que tu vehículo sale de la agencia pierde valor. La pérdida más importante, a veces casi hasta un 20% del precio de compra, ocurre durante el primer año. A partir de entonces la depreciación es menor. La depreciación se acumula año con año por lo tanto la cantidad cambia poco a poco a medida que pasa el tiempo. Sin embargo, la tasa de depreciación no es uniforme, debido a los cambios incontrolables en el mercado automotriz. Como resultado, algunos autos conservan su valor más que otros, pero a menudo por diferentes razones, esta también puede ser una importante razón para que no vendas tu auto último modelo durante el primer año desde su compra.

Actualmente, en el mercado ecuatoriano debido a los límites en las importaciones de autos no aplican las reglas de depreciación normalmente. Incluso, en Ecuador hay algunos carros que aprecian en valor en el tiempo. Para la compra de un auto nuevo o usado, es bueno tomar en cuenta cuales tipos de autos no se deprecian mucho en el tiempo.

Seguridad: Para la compra de un auto usado es importante evaluar si el auto tiene medidas de seguridad adecuadas como son: retenedores para asientos infantiles, bolsas de aire frontales y laterales, frenos antibloqueo, control de tracción, por mencionar algunos.

Tiempo que planeas tener el auto: Ser dueño de un auto nuevo es importante si eres el tipo de persona que prefiere quedarse con el vehículo durante más años que el promedio (la mayoría de los propietarios se quedan con sus vehículos aproximadamente cuatro años, pero más del 20% de los propietarios de autos se quedan con sus vehículos durante 8 años o más). Si planeas tener el auto por menos tiempo, capaz comprar uno usado sea la mejor opción.

Además, al comprar un auto nuevo puedes asegurarte de que reciba el cuidado necesario para que siempre esté en buenas condiciones. Al conocer la trayectoria y mantenimiento del vehículo desde nuevo seguramente no recibirás sorpresas desagradables.

Control en la elección: Los compradores de autos usados están limitados a lo que se oferte al momento de la búsqueda, los compradores de autos nuevos pueden pedir a la concesionaria que les consigan otros modelos e incluso mandar a hacerle ciertas modificaciones al vehículo, accesorios, etc.

Impacto ambiental: Generalmente, los autos nuevos cumplen con estándares cada vez más exigentes por emisiones de carbono, emiten menos gases nocivos para el medio ambiente.

La compra de un auto es una de las inversiones más grandes que hacemos. Por lo tanto, no es una decisión para tomar a la ligera.

Hay que analizar múltiples factores antes de llegar al patio de carros. Utiliza esta guía para realizar tu análisis.

1. Distingue Entre Lo Que Necesitas y Lo Que Quieres

El primer paso para elegir cual auto comprar es hacer una lista de lo que necesitas y lo que quieres en él. Haz un inventario de tus necesidades y deseos contestando las siguientes preguntas:

¿Qué uso vas a dar al auto?

¿Manejas más en la ciudad o tienes que desplazarte por carretera de forma regular?

¿Lo vas a utilizar sólo para ir y venir de trabajo y para hacer las compras, o también para vacaciones?

¿Cuánto espacio necesitas? ¿Tienes que llevar tus hijos, animales o cargas?

¿Dónde vives? ¿Necesitas un auto 4×4 para llegar a tu casa?

¿Qué características son más importantes para ti?

Seguridad

Eficiencia

Comodidad

Estética

Facilidad de reparación – Un factor muy importante a evaluar en Ecuador es la facilidad para conseguir los repuestos necesarios para el auto.

¿Cuánto puedes destinar a la compra de un auto? Hay que tomar en cuenta TODOS los gastos asociados, no solamente en el momento de compra pero también después!

¿Cuánto tiempo piensas mantener el auto? Si te gusta cambiar de auto con frecuencia será importante evaluar cuáles tipos de carros se venden con más facilidad.

Evalúa todas estas preguntas y haz una lista de tus primeras cinco prioridades.

2. Compara Opciones

Ahora que tienes una lista de tus prioridades, ha llegado el momento de escoger el Modelo y Marca de auto que más te conviene. Las mejores fuentes para tu investigación son:

Revistas – Las revistas de automóviles, como por ejemplo: Carburando, Acelerando, Autoin, entre otras de circulación en el país, son una gran fuente para obtener información acerca de los modelos. Estas describen las ventajas / desventajas asociadas con cada modelo y marca.

Página web del fabricante del auto – Una excelente fuente de información técnica.

Amigos y familiares – Conversa con varias personas que tienen el tipo de auto que te interesa.

Es aconsejable investigar opciones antes de visitar un concesionario para ver opciones.

3. Prueba el auto

Una vez que hayas escogido el Modelo y Marca que más te conviene, ha llegado la hora de ir al concesionario y probar el auto!

Es aconsejable indicar al vendedor que no piensas comprar ese día para poder probar el auto sin presiones.

Ahora que tienes una lista de tus prioridades, ha llegado el momento de escoger el Modelo y Marca de auto que más te conviene. Las mejores fuentes para tu investigación son:

Revistas – Las revistas de automóviles, como por ejemplo: Carburando, Acelerando, Autoin, entre otras de circulación en el país, son una gran fuente para obtener información acerca de los modelos. Estas describen las ventajas / desventajas asociadas con cada modelo y marca.

Página web del fabricante del auto – Una excelente fuente de información técnica.

Amigos y familiares – Conversa con varias personas que tienen el tipo de auto que te interesa.

Es aconsejable investigar opciones antes de visitar un concesionario para ver opciones.

El auto. La compra más importante para miles de ecuatorianos en este año.

¿Pero sabemos cuánto nos cuesta ser dueños de un auto?

Hay que analizar TODOS los costos asociados con el auto en dos momentos: El momento de la compra; y el momento que salimos del patio de carros.

AL SALIR DEL PATIO DE CARROS

¿Ya compraste el auto? ¡Felicidades! ¿Será que se terminaron todos los gastos? ¡No!

Hay muchos otros gastos asociados con el auto que tendrás que asumir año tras año. A continuación hemos preparado una lista exhaustiva de todos los gastos asociados con el auto en el tiempo:

Seguros – No importa si compraste el auto a crédito o al contado, es importante tenerlo asegurado. ¿No estás convencido? Averigua aquí sobre el costo de NO tener el auto asegurado.

Hay dos tipos de seguros asociados con el auto:

Seguro vehicular – Por lo general un seguro vehicular cubre daños personales y daños materiales ocasionados por algun tipo de siniestro asociado con el auto. Si estas pagando un crédito automotriz este seguro es obligatorio. Caso contrario es voluntario.

SOAT – El SOAT (Seguro Obligatorio de Accidentes de Tránsito) es un seguro obligatorio que cubre los riesgos de muerte y lesiones de los ocupantes de un vehículo y de los peatones que resulten afectados como consecuencia de un accidente de tránsito.

Mediante este seguro las víctimas podrán ser atendidas de manera inmediata en los diferentes centros asistenciales públicos y privados a lo largo del país.

El SOAT tiene las siguientes coberturas:

Gastos médicos, hasta USD 2.500 por victima y por evento

Gastos para traslado de heridos, entiéndase ambulancias, hasta USD 50 por persona y por evento

Indemnización (pagos) por Incapacidad total y permanente, hasta USD 3.000 por víctima y por evento

Indemnización por muerte, USD 5.000 por víctima

Reembolso por gastos funerarios, hasta USD 400 por víctima

El SOAT no cubre:

Daños materiales al propio vehículo o bienes propios.

Los gastos asociados con estos dos seguros dependerán del tipo de auto que tienes y en el caso del seguro vehicular, si has tenido algún accidente.

Muchos concesionarios ofrecen la posibilidad de financiar el costo de estos dos seguros como parte de un crédito automotriz. Analiza si te conviene financiar el costo del seguro o no.

Matrícula – En Ecuador es obligatorio matricular tu auto cada año. El valor de la matrícula depende del modelo del auto y el monto a pagar es determinado por el SRI. Los costos van desde $190, según el cilindraje del vehículo.

Es importante notar que los vehículos de más de 1.500 centímetros cúbicos deberán cancelar el impuesto al rodaje, que se incluirá dentro del valor de la matrícula.

Cuando compras un auto nuevo, generalmente el concesionario del auto se encargará de matricular el auto.

Como el caso de los seguros, muchos concesionarios ofrecen la posibilidad de financiar el valor de la matricula como parte del crédito automotriz.

Corpaire – Otro trámite obligatorio es la revisión anual por la Corporación para el Mejoramiento de la Calidad del Aire. El costo de la revisión dependerá de las características técnicas del vehículo tales como el estado del motor, de los neumáticos, del escape, los kilómetros recorridos, etc.

Mantenimiento – Será muy importante asegurar que tengas suficientes ingresos para invertir en el mantenimiento regular de tu auto. Los costos asociados con mantenimiento son:

Cambio de aceite – Se recomienda cambiar el aceite del auto cada 3.000 kilómetros.

Mantenimiento Preventivo – El mantenimiento de los vehículos se hace, por lo general, cada 5.000 kilómetros. Cada marca entrega a los clientes las especificaciones en el momento de adquirir el vehículo. Es recomendable hacer las revisiones en talleres autorizados para mantener la garantía.

Gasolina – Y finalmente, no puede faltar la gasolina! Cuando comparas opciones de autos, averigua bien que tan eficiente sea en el uso de gasolina, ya que este gasto se volverá parte de tu presupuesto mensual! Acuerdate que hoy por hoy el precio de la gasolina es subsidiado en Ecuador – una condición del mercado que no necesariamente será garantizada para el futuro.

Analiza bien todos los gastos asociados con el auto antes de comprarlo para planificar adecuadamente. ¡Así no tendrás sorpresas!

He aquí cuatro señales de alerta para que identifiques si tus deudas están fuera de control.

De manera que no puedas anticiparte a los “dolores de cabeza” que supone el no disponer de dinero para hacer frente a tusobligaciones. 1. Te demoras o retrasas en el pago de tu tarjeta de crédito. Definitivamente no te alcanza para pagar la cuota mínima requerida del crédito o sólo pagas el mínimo. En la medida de lo posible trate de hacer abonos superiores a los pagos mínimos indicados en el estado de cuenta, con esto ahorrarás dinero relacionado al pago de intereses.

2. Topaste el límite de tus tarjetas de crédito: Si frecuentemente te rechazan las tarjetas al intentar pagar alguna compra, es otra señal de advertencia. Mide la relación que hay entre crédito disponible (el monto máximo de tu tarjeta de crédito) y tu deuda, si la deuda es del mismo valor del cupo que dispones, una señal de alerta se está prendiendo.

3. Haces compras básicas a crédito: Si se volvió normal pagar con la tarjeta tus compras básicas como transporte o, alimentos y aparte la utilizas para pagar el saldo de otra tarjeta de crédito, tus deudas están fuera de control.

4. Facturas en rojo: Si pagas tarde las cuotas importantes como la del crédito de vivienda o vehículo, o con frecuencia dejas cuentas a un lado para pagar otras o pospones tus pagos por un mes o más, es muy probable que estés sobre endeudado. Recuerda que para salir de deudas no solamente se requiere voluntad, también realizar un plan específico que contenga metas y objetivos que permitan cumplir con tus pagos.

Tener las finanzas bajo control resulta ser una tarea compleja y más aún cuando necesitas endeudarte para cubrir una necesidad.

Generalmente las personas suelen recurrir a fuentes de financiamiento para suplir sus necesidades, bien sea porque no cuentan con recursos o porque el “dinero no les alcanza”. El crédito es un instrumento importante para cumplir tus metas financieras siempre y cuando le des un manejo responsable y juicioso, de manera que no afecte tu bolsillo. De lo contrario, corres el riesgo de caer en problemas que pueden afectar tu historial crediticio.

¿Cómo usar el crédito a tu favor?

1. Haz un presupuesto y síguelo.

Para mejorar el manejo de tus finanzas personales, no sólo basta con identificar cuáles son sus ingresos y sus gastos; también es importante que establezcas metas financieras específicas y que el presupuesto esté enfocado en cumplirlas.

2. Compara alternativas.

A la hora de adquirir algún producto financiero, no olvide informarse sobre las características y beneficios del mismo; compare con otras entidades y escoja el que más se ajuste a su bolsillo.

3. Revisa los documentos.

Antes de firmar los papeles legales de tu crédito o tarjeta de crédito, asegúrate que te encuentres completamente informado sobre todas las cláusulas del contrato y si aplica, la póliza del seguro que viene con el crédito.

4. Mide tu capacidad de pago.

Es aconsejable ir a buscar un crédito con un monto máximo que puedes pagar mensualmente en mente. Resta tus gastos promedios de tus ingresos promedios. Ten en cuenta de incluir en la cifra de gastos aquellos pagos imprevistos y tu cifra de ahorro mensual.

OJO: No debemos ocupar todo el dinero que tenemos disponible después de pagar los gastos regulares para el pago de un crédito. Siempre es bueno dejar un colchón para cualquier imprevisto que pueda presentarse.

5. Se precavido al aceptar ser garante.

Ten mucho cuidado al ser garante. Piense que eres de manera indirecta quien tiene la obligación de cancelar esa deuda en caso que el titular no se vea en capacidad de realizar los pagos. Evalúa el riesgo antes de tomar una decisión. 6 preguntas antes de ser garante: http://tusfinanzas.ec/6-preguntas-antes-de-ser-garante/

Tal vez nunca has escuchado hablar de salud financiera y menos de un chequeo de la misma, pero dicho chequeo es un diagnóstico que proporciona como resultado información de la situación en la que tus finanzas se encuentran.

Te ofrecemos un test que te ayudará a hacer un análisis rápido:

1. ¿Te cuesta llegar a fin de mes?

Si (1)

No (5)

Tal vez (3)

2. ¿Cuál frase te define mejor?

Sin problemas. Tengo una sola deuda. (5)

Bajo control. Sé cómo voy a pagar mis deudas y estoy al día. (4)

Difícil mantenerse al corriente. Hay meses en que no pago cuotas. (3)

No tengo claro cómo voy a cubrir mis deudas. (2)

3. ¿Si tú o tu pareja fallecieran mañana, tu familia podrán salir adelante sin problemas?

Si (5)

No (1)

Tal vez (3)

4. ¿Si tú o tu pareja pierden su empleo, tendría suficiente dinero para vivir?

Si (5)

No (1)

Tal vez (3)

5. ¿Tú o tu pareja se jubilarán en los próximos 5 años?

Si (1)

No (5)

Tal vez (3)

6. Además de la pensión ¿cuentas o contarás con otro ingreso?

Si (5)

No (1)

Tal vez (3)

Una vez que concluyas el test, suma por favor los valores que se encuentran entre paréntesis junto a la alternativa que seleccionaste para cada pregunta. El valor que obtengas compara con la siguiente tabla de indicadores.

Resultados:

20 – 30 puntos: Rebosas de salud, pero no descuides la medicina preventiva.

10 – 20 puntos: Un tanto delicada tu salud y conviene tomar medidas cuanto antes.

0 – 10 puntos: Crítica pero con posibilidades de recuperación.

“Quiero pedirte un favor…. ¡necesito que seas mi garante!”

Cuantos de nosotros hemos recibido esta inofensiva invitación para que seamos garante de nuestro vecino, del amigo de la infancia, del compañero de trabajo, del familiar y hasta de nuestro jefe….

Antes de que decidas SER GARANTE, deberías seguir estos sencillos pasos para analizar si debes ser o no:

Paso 1: No decidas en ese momento:

Las peores decisiones son las que se toman sin ningún análisis. Tómate tu tiempo para evaluar y analizar Es una decisión importante que tiene riesgos para ti y tu familia. Analiza los pros y contras de ser garante junto a tu conyugue y familia.

Paso 2: El test del garante:

Contesta objetivamente las siguientes preguntas.

1. ¿Puedo pagar esta deuda?

2. ¿Estoy dispuesto a pagar la deuda en caso el deudor (la persona que está sacando el crédito) no pague?

3. ¿Estoy dispuesto a pagar una deuda de la que yo no he recibido ni un centavo?

4. ¿Estoy dispuesto a pagar una deuda que puede crecer por los intereses de mora y gastos legales?

5. ¿Que pasaría con mis finanzas si yo tengo que pagar la deuda?

6. ¿Mi familia esta de acuerdo en que sea garante?

Si luego de contestar estas preguntas, decides ser garante, será importante mantener un contacto muy cercano con el deudor.

Si detectas que hay una posibilidad de que él o ella no vaya a poder cumplir con sus pagos, es mejor formular un plan antes del primer atraso que reaccionar después.

¡Siguiendo estos dos pasos, no perderás ni dinero ni amigos por ser garante!