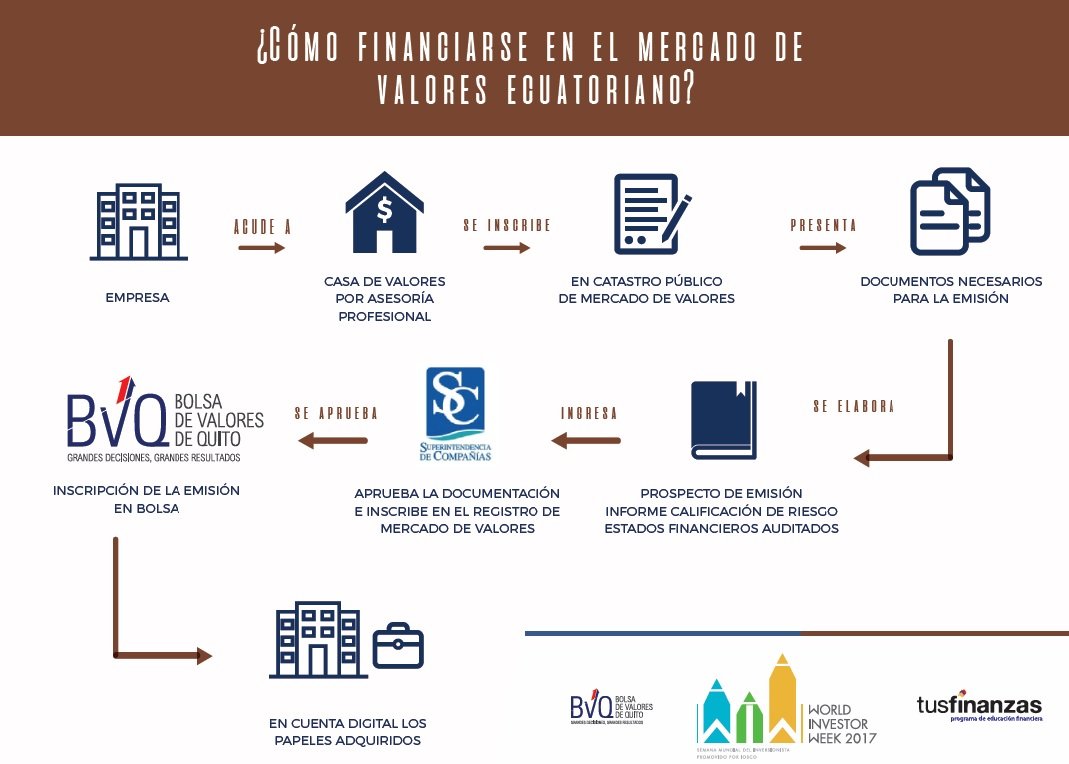

Las pequeñas, medianas y grandes empresas que necesitan recursos para financiarse, lo pueden conseguir en el mercado de valores, mediante la emisión de títulos, los cuales pueden provenir de varias fuentes.

- Vía el Activo

- Emisión de Titularizaciones: Constituye uno de los instrumentos utilizados por empresas de todo el mundo para acelerar su crecimiento e invertir en proyectos. Es un mecanismo para obtener liquidez ahora, tanto de activos existentes, pero que por su naturaleza no son líquidos, como flujos futuros sobre los que se tiene una elevada certeza de ocurrencia en el futuro.

- Facturas comerciales negociables: Es la venta de facturas emitidas, a un inversionista, para obtener dinero de forma inmediata a través de su negociación en el mercado de valores. Todas las empresas formales que hayan entregado un bien a crédito con respaldo de una factura pueden realizar su negociación.

- Notas de crédito del SRI: Son valores normativos por medio de los cuales el Servicio de Rentas Internas – SRI, reconoce la existencia de una suma de dinero pagada indebidamente o en exceso por concepto de tributos. Sirven para pagar o para compensar otras obligaciones tributarias.

- Vía el Pasivo

- Emisión de Bonos de deuda: Las empresas que requieren financiamiento de mediano y largo plazo emiten bonos de deuda, cuya principal ventaja competitiva es su versatilidad y flexibilidad ya que puede estructurarse a la medida de las necesidades de la empresa, de manera tal que reduzca la presión sobre su flujo de efectivo y mejore la eficiencia del financiamiento.

- Emisión de Obligaciones: Son valores que son emitidos como un mecanismo que permite captar recursos del público y financiar sus actividades productivas, con derecho a cobro de intereses y a la recaudación de capital. Quienes emiten obligaciones son: compañías anónimas, compañías de responsabilidad limitada, sucursales de compañías extranjeras domiciliadas en el Ecuador, Organismos seccionales que reconocen o crean una deuda a cargo de la emisora.

- Obligaciones convertibles en acciones – OCAS: Son valores de renta fija emitidos por sociedades anónimas, estas dan derecho a su titular de optar por el pago del valor de la obligación o que estas se conviertan en acciones de la emisora, tomando en cuenta el factor de conversión, el cual determina el número de acciones que se convierten por cada obligación, en base a la escritura de la emisión.

- Papel Comercial: Es un título emitido a corto y mediano plazo utilizado principalmente para cubrir necesidades de capital de trabajo.

- Se aprueba la emisión en un programa revolvente por un plazo de hasta 5 años

- La emisión puede ser a descuento o con pago de interese según plazo establecido por el emisor

- El capital se paga al vencimiento

- Su principal ventaja es su flexibilidad operativa, brinda la posibilidad de realizar diversas colocaciones acordes a las necesidades de la empresa.

- Emisión de pagarés: Constituyen una promesa incondicional de pago, representada en un título mediante el cual una persona “firmante”, se obliga incondicionalmente a pagar una cantidad determinad, en un tiempo determinado, a la orden de otra persona, “beneficiario”.

- Vía el Patrimonio:

- Emisión de Acciones: Las acciones, son títulos valores representativos de la propiedad de la empresa y su valor en el tiempo está determinado principalmente por el desempeño de la empresa y su gestión. En este sentido, las acciones constituyen una herramienta muy apreciada para la evaluación del valor real de la empresa. La emisión de acciones no solo permite fortalecer el patrimonio, sino que permite financiar el crecimiento de la empresa sin endeudarse.

Beneficios de financiarse a través de la Bolsa de Valores

- Prestigio e imagen de la empresa: Porque supone un reconocimiento a la transparencia y prestigio de la empresa emisora

- Fortalece la estructura financiera: Recurriendo a un esquema de financiamiento competitivo a través del Mercado de Valores, se logra un eficiente plan de expansión y modernización de una empresa.

- Financiamiento a la medida: Una empresa que se financia a través del Mercado de Valores diseña la estructura del financiamiento a la medida de sus necesidades. Los instrumentos bursátiles son tan flexibles que permiten a la empresa la posibilidad de definir las características de su emisión.

- Financiamiento eficiente a largo plazo: Ideal para financiar proyectos de largo plazo, permitiendo un calce perfecto entre el plazo de misión y el momento en que los proyectos generan recursos para el repago de la misma.

- Diversificación de las fuentes de financiamiento: Tener acceso a recursos a través del mercado bursátil incrementa el poder de negociación de una empresa frente al sector financiero y mejora las condiciones de endeudamiento.

- Acceso a una gran diversidad de inversionistas: El emisor tiene la oportunidad de ofrecer sus valores a un amplio público de inversionistas con liquidez y diversas necesidades de inversión.

Fuente: Bolsa de Valores de Quito