Autora: Lourdes Hernández

Desde niños nos enseñaban a cumplir las promesas. Si alguien nos prestaba un juguete, había que devolverlo.

Nuestros papás nos enseñaron que la palabra tiene valor. El nombre vale.

Nuestros hijos nos cuestionan si no cumplimos lo que ofrecimos.

En las finanzas personales o empresariales se prueba ese aprendizaje frente a cualquier compromiso que asumimos.

Tener una buena reputación de pago del dinero que nos prestan, es importante. ¿En qué puede afectarnos, en el futuro, esa buena reputación de pago? ¡Que nos sigan prestando!

Las entidades y empresas que prestan dinero o dan crédito nos conocen según nuestra reputación de pago, y ésta, la verifican en nuestra historia crediticia, que se presenta en el buró de crédito.

Suena sencillo y lógico. Pero alrededor de esta explicación, hay muchos mitos como:

Es una lista negra de deudores… El buró es una empresa que recibe, almacena y actualiza mes a mes la información crediticia de las personas y empresas que pagan o no pagan puntualmente. Las instituciones financieras, cooperativas y casas comerciales entregan la información a nivel nacional.

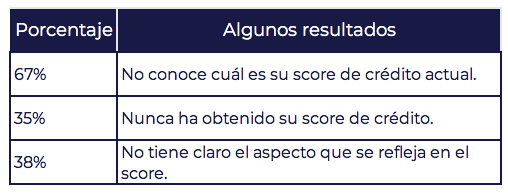

Estar en el buró es malo… Estar en el buró de crédito te trae beneficios porque estás preparado para el momento en que planees solicitar algún préstamo o necesites cubrir un gasto muy fuerte para el que no estabas preparado. Si nunca has solicitado un crédito, no tendrás actividades crediticias que reportar en el buró y las instituciones financieras no sabrán cuál es tu comportamiento de pago.

Nunca sales del buró… Sales si no tienes actividades crediticias por más de 36 meses. Pero mantenerte allí con un alto score o puntaje, refuerza la construcción de tu historial crediticio.

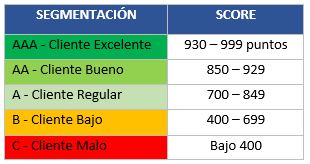

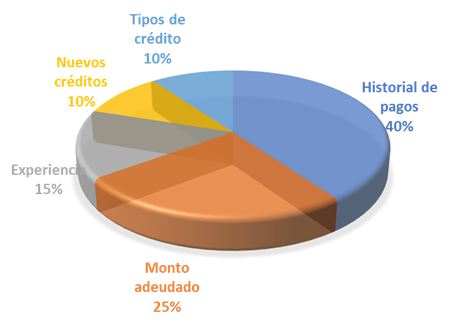

El score de crédito califica o descalifica… Tu score de crédito es el número de puntos ganados, que miden el riesgo de pagar tus créditos. Ganas puntos cuando cumples con las cuotas de tu crédito y pierdes puntos cuando no cumples.

Afecta tus posibilidades de empleo… Hay empresas que verifican tu situación crediticia porque si estás sobreendeudado, es posible que pierdas concentración y productividad. La mayoría de empleadores no toma en cuenta el score a la hora de contratar.

Si pago mis deudas me borran el score… Si pagas a tiempo tus deudas, tu score se mantiene alto.

Si reviso muchas veces mi score, éste baja… Falso.

El uso de la tarjeta de débito afecta mi score… Falso.

Cerrar las tarjetas de crédito que no uso ¿mejora el score? No necesariamente. Es recomendable tener una o dos tarjetas de crédito máximo, y manejarlas bien.

Hay empresas o tramitadores que mejoran el score… No. Lo único que mejora el score es: 1. Ponerse al día en las obligaciones vencidas. 2. No cancelar todas las operaciones crediticias, sino mantener al menos una. 3. Demostrar que pagamos siempre a tiempo.

Solo las personas ricas y buenas tienen buen score… No. Tiene buen score quien es cumplido-a con las cuotas de los créditos que contrae. Y esa actitud y buena reputación de pago tiene detrás un buen manejo de dinero, con presupuesto en orden, registro de gastos, ahorro constante, consumo consciente.

Estoy en la “central de riesgos”… La Central de Riesgos existió en el año 1980 y almacenaba los nombres de las personas que tenía mora en el sistema financiero. Ese ente desapareció. No existe.

Tener deudas es malo… Tener deudas con responsabilidad es siempre positivo. Hay deudas buenas y deudas sin fuente de pago, que te complican y sobreendeudan.

Los burós dan crédito o niegan el crédito: falso. Los burós solo entregan información crediticia.

Si me caso se unen las historias crediticias: falso. Cada persona tiene su propio historial de crédito.

Fuente: José Patricio Moreno, Semana Mejora tu Score. Entrepreneur.com.